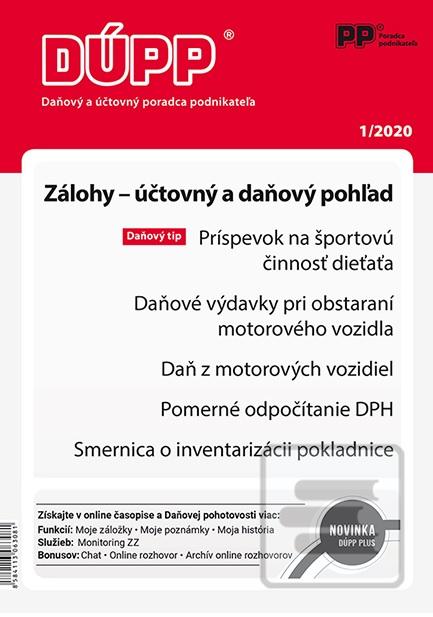

DUPP 1/2020 Zálohy - účtovný a daňový pohľad

Slovensky

Poradca podnikateľa•2019

Slovensky

Poradca podnikateľa•2019

Kniha: DUPP 1/2020 Zálohy - účtovný a daňový pohľad

Daňový a účtovný poradca podnikateľa 1/2020 Prvé číslo Daňového a účtovného poradcu podnikateľa pre rok 2020 vám opäť prináša množstvo žiadaných tém. Pravdepodobne najžiadanejšou témou tohto mesiaca sú zálohy z účtovného a daňového pohľadu, kde sa stretnete s výkladom dôležitých pojmov a množstvom praktických príkladov. Taktiež vás oboznámime s témou Príspevok na športovú činnosť dieťaťa aj z daňového aspektu. V súvislosti s témou bola schválená novela Zákonníka práce, ktorá upravuje účinnosť zákona a my vám prinášame zmeny. Viac zaujímavých tém už nájdete priamo v publikácií. OBSAH TÉMA MESIACA Zálohy účtový a daňový pohľad (Ing. Lucia Sandtner, PhD.) Faktúra predstavuje daňový doklad, ktorý je predmetom § 71 až § 76 zákona o DPH. Za faktúru sa považuje doklad, ktorý je vyhotovený podľa § 74 zákona o DPH. V praxi sa však možno bežne stretnúť s určitou formou predfaktúr. Predfaktúra, v praxi tiež zálohová faktúra , nie je z hľadiska zákona o dani z pridanej hodnoty daňovým dokladom. V obchodných vzťahoch je predfaktúra alebo tiež zálohová faktúra vnímaná ako platobná inštrukcia. DAŇOVÝ TIP Príspevok na športovú činnosť dieťaťa aj z daňového aspektu (Ing. Valéria Jarinkovičová) Bola schválená novela Zákonníka práce, ktorá od roku 2020 upravuje nový príspevok na športovú činnosť dieťaťa. Cieľom novej úpravy je podpora športu detí a mládeže formou dobrovoľného príspevku zamestnávateľa na pomernej úhrade výdavkov, ktoré jeho zamestnanec vynakladá na pravidelnú športovú činnosť svojho dieťaťa. DANE A ÚČTOVNÍCTVO Krátkodobý finančný majetok (Ing. Ľudmila Novotná) Súčasťou krátkodobého majetku firmy a podniku je aj krátkodobý finančný majetok. Spravidla takýto majetok slúži na zabezpečenie prevádzky podniku, v prípade finančného majetku na zabezpečenie finančnej a ekonomickej prevádzky. Účtovná závierka neziskových účtovných jednotiek účtujúcich v sústave podvojného účtovníctva za rok 2019 (Ing. Jana Vršková) V príklade sú uvedené účtovné prípady v priebehu účtovného obdobia a zostavenie účtovnej závierky v neziskovej účtovnej jednotke za rok 2019, ktorá účtuje v sústave podvojného účtovníctva. Príklad obsahuje účtovné prípady, ktoré sa môžu vyskytnúť vo všetkých typoch účtovných jednotiek, ktoré nie sú založené na účely podnikania. Daňové výdavky pri obstaraní motorového vozidla (Ing. Jana Böszörmenyi) Cieľom článku je priblíženie problematiky daňových výdavkov pri obstaraní motorového vozidla na podnikateľské účely a jeho obstaranie formou financovania. Je dôležité vedieť a poznať povinnosti vyplývajúce z vyradenia vozidla, napríklad pri predaji alebo v prípade nepredvídaných skutočností. V príspevku nájdete možnosti, ako si zabezpečiť financovanie vozidla z iných zdrojov a zákonné povinnosti z toho vyplývajúce pre podnikateľské subjekty podnikajúce v SR. Daň z motorových vozidiel (Ing. Jana Fülöpová) Ak daňovník v roku 2019 používal vozidlo na podnikanie, má za tento rok povinnosť podať daňové priznanie do 31. januára 2020 a v tomto daňovom priznaní vyrovnať daň za jeho použitie. Na to, aby daňovník správne postupoval pri vyčíslení dane za použitie vozidla na podnikanie, je vhodné pripomenutie si najdôležitejších ustanovení zákona o dani z motorových vozidiel. Minimálna mzda v roku 2020 (Ing. Martina Paliderová, PhD.) Minimálna mzda bola prvýkrát uzákonená na základe nariadenia vlády Českej a Slovenskej Federatívnej Republiky č. 99/1991 Zb. o určení minimálnej mzdy. Bola vo výške 2 000 Kčs. Od 1. februára 2008 začal platiť zákon č. 663/2007 Z. z. o minimálnej mzde, ktorý upravuje minimálnu mzdu dodnes. Nariadením vlády SR č. 324/2019 Z. z. bola ustanovená suma minimálnej mzdy na rok 2020. DPH Úprava DPH pri investičnom majetku (Ing. Jaroslava Betáková) Platitelia DPH, ktorí v priebehu kalendárneho roku zmenili účel použitia investičného majetku, sú povinní v poslednom zdaňovacom období, vykonať úpravu odpočítanej DPH, výsledkom ktorej je vrátenie alikvotnej časti dane správcovi dane, alebo naopak nárokovanie alikvotnej časti dane platiteľom od správcu dane. Takúto úpravu sú povinní vykonať aj platitelia, ktorí zmenili rozsah použitia investičného majetku na podnikanie. Pomerné odpočítanie DPH (Ing. Jaroslava Betáková) Právo na odpočítanie DPH je neoddeliteľnou súčasťou mechanizmu dane z pridanej hodnoty a v zásade ho nemožno obmedziť. Súvisí s ekonomickou činnosťou platiteľa, uplatňuje sa bezprostredne na daň účtovanú pri prijatých plneniach (nákupoch tovarov a služieb). S cieľom zachovania princípu neutrality v niektorých prípadoch nie je možné uplatniť plný nárok na odpočítanie dane, ale je nutné ho krátiť, resp. môže byť nulový. INTERNÉ SMERNICE Smernica o inventarizácií pokladnice (Ing. Martin Mikláš) Inventarizáciou pokladnice overuje spoločnosť či skutočný stav v jednotlivých pokladniciach zodpovedá stavu vykázanému v účtovníctve. Samotné zistenie skutočného stavu peňažných prostriedkov v hotovosti vykoná spoločnosť fyzickou inventúrou, a to prepočítaním peňažných prostriedkov v slovenskej aj v cudzej mene. Zákon ukladá vykonať v priebehu účtovného obdobia minimálne 4 inventarizácie pokladnice.

Podrobnejšie info...

Tu je zoznam vlastností a atrbútov, ktoré sa nám podarilo zistiť. Ak chcete vedieť viac, kľudne nás kontaktujte.

- Katalógové číslo

- 380676

- Názov

- DUPP 1/2020 Zálohy - účtovný a daňový pohľad

- EAN/ISBN

- 8584113063081

- Forma

- Brožovaná

- Druh tovaru

- Kniha

- Rok vydania

- 2019

- Rozsah

- 176

- Rozmer

- 148×210

- Stav

- Vypredané

- Sadzba DPH

- 20%

- Zľava

- 18%

Odporúčame mohlo by Vás zaujímať

Zákazníci, ktorí si kúpili DUPP 1/2020 Zálohy - účtovný a daňový pohľad, si z kategórie Legislatíva na Literama.sk tiež často kupovali...

Hodnotenia zákazníkov mohlo by Vás zaujímať

Podeľ sa s nami o svoj názor a my ťa odmeníme vernostnými bodmi. Pomôžeš iným zákazníkom s kúpou tohto titulu. Chceš viac informácií o našom vernostnom programe?

Najprv

sa prihlás,

za kvalitnú recenziu a hodnotenie Ťa odmeníme!

DUPP 1/2020 Zálohy - účtovný a daňový pohľad zatiaľ nikto nehodnotil. Podeľte sa s ostatnými o svoj názor! Možno im

tak pomôžete pri ich rozhodovaní.